MISE À JOUR AU 02/03/2026 : cet article a été rédigé sur la base du projet de loi de finances pour 2026 tel qu’adopté en première lecture et ne reflète pas le texte définitivement voté. La loi de finances pour 2026 ayant été adoptée sans modification de l’IFI par rapport à 2025, les mesures évoquées ci‑après ne sont pas applicables en l’état et sont à lire comme une analyse de projet. Nous vous invitons à consulter notre article « Loi de finances 2026 : les nouvelles mesures fiscales ».

La contribution des hauts patrimoines proposée par le Sénat

L’amendement adopté par les sénateurs propose d’instaurer une « contribution des hauts patrimoines » en remplacement de l’IFI actuel. Cette proposition, portée par le sénateur LR Albéric de Montgolfier, constitue un compromis entre la droite sénatoriale et les centristes. Le texte a été élaboré conjointement avec un amendement de Sylvie Vermeillet (UC), permettant de rassembler une majorité au sein de la chambre Haute.

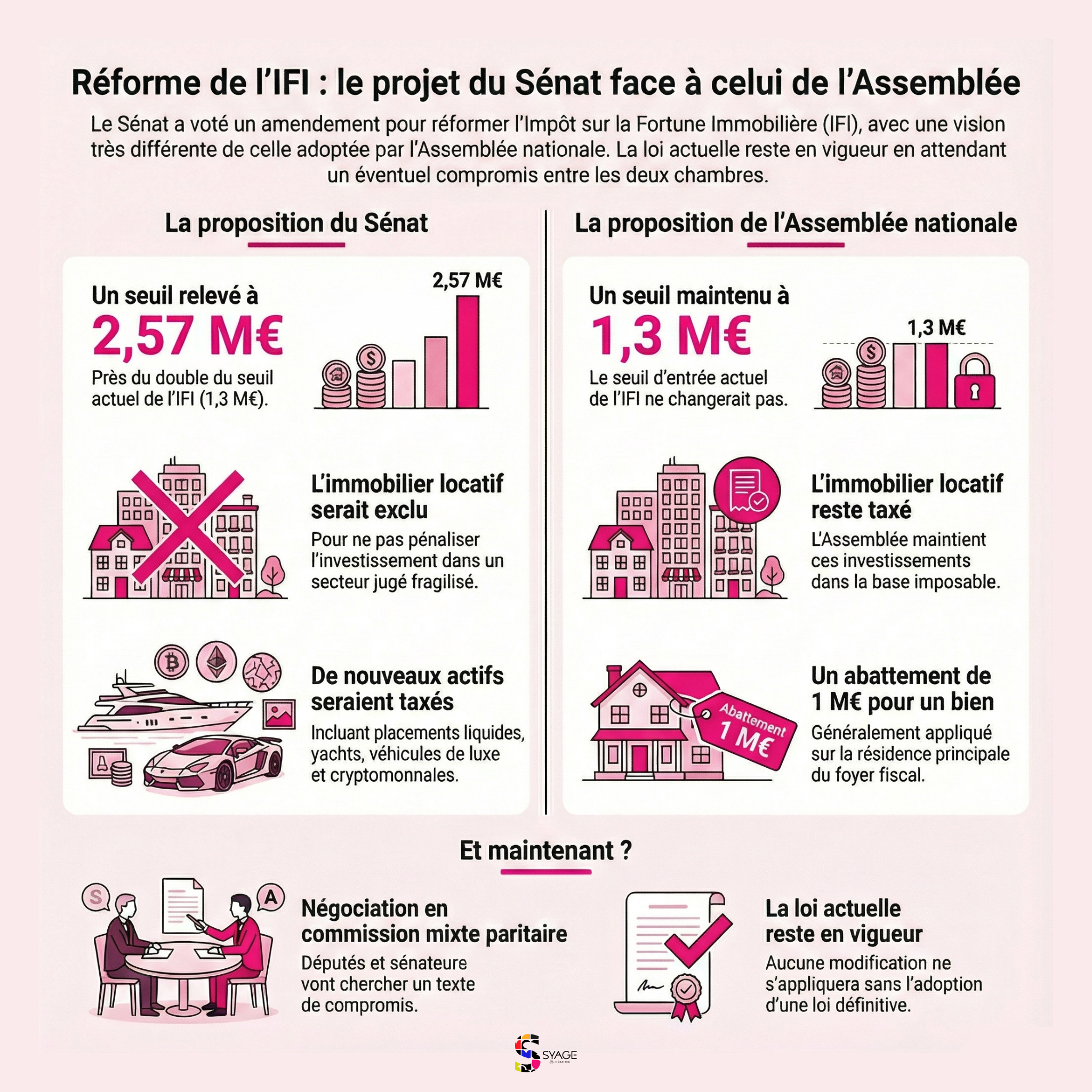

Le principal changement concernerait l’exclusion des logements mis sur le marché locatif de l’assiette de la contribution, tout en incluant les résidences principales et secondaires. Cette approche diffère radicalement de la philosophie retenue par l’Assemblée nationale, qui maintenait la taxation des investissements locatifs.

En contrepartie de cette exclusion favorable aux propriétaires bailleurs, les placements financiers liquides comme les comptes courants ou les livrets A, ainsi que les yachts, véhicules de luxe et les cryptomonnaies telles que le bitcoin, seraient désormais soumis à cette nouvelle contribution.

Le seuil d’entrée dans cette nouvelle contribution serait considérablement relevé. Les patrimoines assujettis devraient dépasser 2,57 millions d’euros, contre 1,3 million d’euros actuellement pour l’IFI. Ce doublement du seuil viserait à ne pas pénaliser les ménages devenus imposables uniquement en raison de la hausse des prix immobiliers, sans disposer pour autant de revenus élevés.

Les divergences majeures avec la version de l'Assemblée nationale

La comparaison entre les deux versions adoptées révèle des différences fondamentales dans l’approche de la fiscalité patrimoniale. Alors que l’Assemblée nationale avait voté le 31 octobre 2025 un impôt sur la fortune improductive avec un seuil maintenu à 1,3 million d’euros, le Sénat choisit une voie médiane entre l’IFI actuel et un retour à l’ISF.

La question du traitement de l’immobilier locatif constitue la principale ligne de fracture. La version parlementaire maintenait ces investissements dans l’assiette taxable, tout en prévoyant un abattement d’un million d’euros pour un bien par foyer fiscal, généralement la résidence principale. Le Sénat fait le choix inverse en excluant totalement les logements loués, estimant qu’ils contribuent à l’offre de logements et ne devraient pas être découragés par la fiscalité.

Cette divergence s’explique par des considérations économiques et politiques distinctes. La majorité sénatoriale considère que taxer l’immobilier locatif revient à pénaliser l’investissement dans un secteur déjà fragilisé par les récentes réformes. À l’inverse, la coalition hétéroclite qui s’était formée à l’Assemblée (MoDem, PS, RN et LIOT) privilégiait une assiette plus large pour maximiser les recettes fiscales.

Un enjeu stratégique pour la commission mixte paritaire

L’adoption de cette réforme par le Sénat revêt une importance particulière dans le contexte parlementaire actuel. Le budget 2026 ayant été rejeté par l’Assemblée nationale, seul l’examen au Sénat peut permettre de mettre tel ou tel sujet sur la table pour la commission mixte paritaire. Cette spécificité procédurale confère au vote sénatorial un poids stratégique considérable.

La règle dite « de l’entonnoir » contraint en effet les parlementaires à ne discuter en CMP et lors des lectures suivantes que des mesures qui figurent déjà dans le texte voté précédemment. En inscrivant sa version de la réforme de l’IFI dans le projet de loi de finances, le Sénat s’assure que cette question sera nécessairement abordée lors des négociations entre les deux chambres.

La ministre des Comptes publics, Amélie de Montchalin, a d’ailleurs adopté une posture d’ouverture face à la proposition sénatoriale. Elle a estimé que le calibrage de la majorité sénatoriale « ouvre des options pas inintéressantes », tout en précisant que cette version diminuerait le rendement de l’IFI de 600 millions d’euros. Le gouvernement semble ainsi ménager la droite sénatoriale tout en laissant entrevoir des possibilités d’évolution du texte en commission mixte paritaire.

Du côté de l’opposition, les réactions sont contrastées. La gauche a voté contre l’amendement Montgolfier, mais le sénateur écologiste Grégory Blanc s’est félicité que la majorité favorable à l’élargissement de l’assiette de l’IFI s’élargisse, reconnaissant qu’il s’agit « du minimum du minimum » nécessaire pour permettre à la CMP de travailler et de produire un budget.

Une proposition récurrente au parcours législatif incertain

Ce n’est pas la première fois que le Sénat adopte en première lecture une réforme de l’IFI. Depuis 2019, la chambre Haute vote régulièrement des amendements similaires lors de l’examen du projet de loi de finances, sans que ces dispositions ne figurent jamais dans la version finale du budget. L’histoire pourrait se répéter cette année, malgré un contexte politique particulier.

Pour que cet amendement devienne du droit applicable, plusieurs conditions doivent être remplies. Il devra d’abord être maintenu lors des discussions en commission mixte paritaire, où sept députés et sept sénateurs tentent de trouver un texte de compromis. Ce texte commun devra ensuite être voté par les deux assemblées, puis promulgué. Tant que ces étapes ne seront pas franchies, l’IFI actuel reste l’unique régime fiscal en vigueur pour les patrimoines immobiliers.

L’absence de majorité claire à l’Assemblée nationale, combinée à l’urgence de voter un budget, pourrait contraindre les différentes forces politiques à accepter des compromis qu’elles auraient rejetés en temps normal. Toutefois, rien ne garantit que la proposition sénatoriale survive aux négociations parlementaires. Les précédents montrent qu’une adoption en première lecture au Sénat n’augure pas nécessairement d’une inscription dans le texte définitif.

Les prochaines semaines seront déterminantes pour l’avenir de cette proposition. La commission mixte paritaire devra arbitrer entre les deux versions et trouver un équilibre acceptable pour les deux chambres. Dans l’immédiat, les contribuables doivent continuer à se conformer aux règles de l’IFI dans leur version actuelle, les modifications éventuelles ne s’appliquant qu’après promulgation d’une loi définitive.

Que retenir de l'amendement IFI au Sénat ?

Le vote du Sénat du 28 novembre 2025 marque une étape dans le débat sur la fiscalité patrimoniale, sans constituer pour autant une modification du droit applicable. En proposant une contribution des hauts patrimoines ciblant les actifs improductifs tout en épargnant l’immobilier locatif, la Haute Assemblée trace une voie médiane entre le maintien de l’IFI et un retour à une taxation plus large du patrimoine. Le doublement du seuil à 2,57 millions d’euros et l’inclusion des cryptomonnaies, liquidités et biens de luxe dans l’assiette fiscale dessinent les contours d’un équilibre hypothétique entre justice fiscale et attractivité économique.