Le régime très favorable des partenaires de PACS

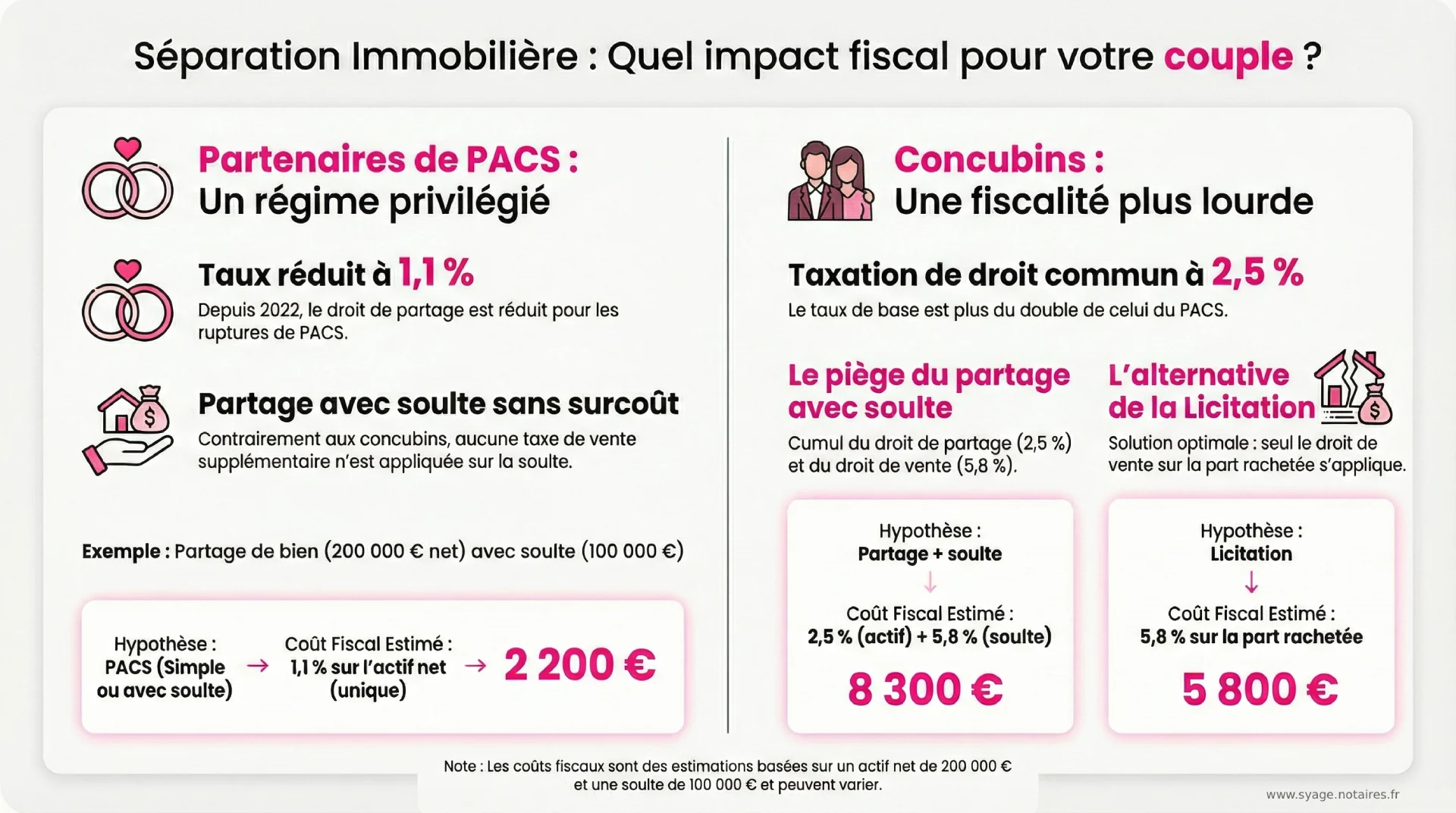

Depuis le 1er janvier 2022, les partenaires bénéficient d’un taux préférentiel de 1,10 % sur les partages consécutifs à la rupture d’un PACS. Ce taux avantageux, nettement inférieur au taux de droit commun, constitue l’un des rares avantages fiscaux accordés aux couples pacsés lors de leur séparation.

Il convient de noter que ce taux réduit s’applique sur l’actif net partagé sans déduction des soultes, ce qui simplifie considérablement le calcul de l’imposition. Ainsi, même lorsqu’un partenaire se voit attribuer l’intégralité d’un bien indivis moyennant le versement d’une soulte à l’autre, seuls les droits de partage à 1,10 % sont dus, sans droits de mutation supplémentaires.

Un cumul fiscal pénalisant pour les concubins

Les concubins, en revanche, sont soumis au régime fiscal de droit commun avec un taux de 2,50 %. Ce taux s’applique sur l’actif net partagé sous déduction des soultes éventuelles. En présence de soultes, directes (versement d’une somme d’argent) ou indirectes (prise en charge d’une dette), s’ajoutent les droits de mutation à titre onéreux au taux de 5,80665 % pour les immeubles.

Cette double imposition peut rapidement alourdir la facture fiscale. Pour l’éviter, les concubins ont tout intérêt à privilégier la licitation plutôt que le partage avec soulte. La licitation, qui permet à l’un des indivisaires de racheter la part de l’autre, n’est soumise qu’aux droits de mutation sur la part acquise, sans droits de partage supplémentaires.

L’alternative stratégique pour les concubins : la licitation

Face au cumul des droits de partage et des droits de mutation, les concubins disposent d’une stratégie d’optimisation : la licitation. Cette technique juridique permet de réduire significativement la charge fiscale lors de l’attribution d’un bien indivis à l’un des ex-compagnons.

Concrètement, plutôt que de procéder à un partage judiciaire ou amiable avec soulte, l’indivisaire souhaitant conserver le bien rachète la quote-part de son ex-concubin. Cette opération n’est soumise qu’aux droits de mutation immobilière de 5,80665 %, sans application des droits de partage de 2,50 %.

L’économie fiscale peut s’avérer substantielle, particulièrement sur des biens de valeur élevée. À titre d’exemple, pour un bien indivis évalué à 200 000 euros où l’un rachète la moitié (100 000 euros), la licitation génère environ 5 800 euros de droits, contre 8 300 euros en cas de partage avec soulte. Cette différence justifie pleinement le recours à un notaire pour sécuriser juridiquement l’opération.

Cette solution de licitation n’est pas avantageuse pour les partenaires de PACS qui seraient alors soumis au droit de partage au taux de 2,5% (et non 1,1%), perdant ainsi le bénéfice du taux réduit. Pour les partenaires pacsés, le partage avec soulte reste la solution la plus favorable fiscalement.

La question de la plus-value immobilière

Heureusement, tant les partages consécutifs à la rupture d’un PACS que les licitations entre concubins bénéficient d’une exonération d’impôt sur la plus-value immobilière. Cette règle, confirmée par l’administration fiscale, évite une taxation supplémentaire lors des opérations de liquidation.

Toutefois, cette exonération ne s’applique que si le bien a effectivement servi de résidence commune au couple. Pour les investissements locatifs ou résidences secondaires acquis en indivision, la question de la plus-value peut se poser différemment et nécessite un examen au cas par cas.

Le traitement des créances entre ex-compagnons

Les créances nées pendant l’union, qu’il s’agisse de contributions déséquilibrées aux charges communes ou de financements disproportionnés, peuvent donner lieu à des compensations lors du partage. Ces créances sont généralement intégrées dans le calcul de l’actif net à partager, sans fiscalité spécifique, mais leur évaluation requiert une analyse juridique rigoureuse pour éviter toute contestation.

Ce qu'il faut retenir

- Les partenaires pacsés bénéficient d’un taux de droits de partage préférentiel de 1,10 %, applicable sans distinction sur tous les biens indivis.

- Les concubins sont soumis au taux de droit commun de 2,50 %, auquel s’ajoutent les droits de mutation en présence de soultes.

- La licitation constitue une alternative fiscalement avantageuse au partage avec soulte pour les concubins.

- Les partages et licitations entre ex-compagnons bénéficient d’une exonération d’impôt sur la plus-value immobilière.